Daň z příjmů fyzických a právnických osob

S koncem března se přiblížila povinnost podat daňové přiznání k dani z příjmů fyzických i právnických osob za rok 2013. Jestliže tedy podnikáte jako OSVČ nebo jako obchodní společnost, máte nejvyšší čas si přiznání zpracovat. Nemusíte jej však vyplňovat sami, ale tuto nepříjemnou povinnost můžete svěřit i daňovému poradci. V takovém případě nemusíte do 2. dubna daňové přiznání doručit, stačí pouze plná moc. Přiznání se pak podává do 1. července 2014.

S koncem března se přiblížila povinnost podat daňové přiznání k dani z příjmů fyzických i právnických osob za rok 2013. Jestliže tedy podnikáte jako OSVČ nebo jako obchodní společnost, máte nejvyšší čas si přiznání zpracovat. Nemusíte jej však vyplňovat sami, ale tuto nepříjemnou povinnost můžete svěřit i daňovému poradci. V takovém případě nemusíte do 2. dubna daňové přiznání doručit, stačí pouze plná moc. Přiznání se pak podává do 1. července 2014.

Hned při zahájení podnikatelské činností je potřeba zaregistrovat se k dani z příjmů na finančním úřadě. O této registraci jsme již na našem webu vydali jeden článek. Musíte se registrovat u místně příslušného finančního úřadu, který se tedy nachází v blízkosti vašeho bydliště nebo u sídla vaší firmy.

Přiznání k dani z příjmů za rok 2013

Přiznání k dani z příjmů musíte vždy podat za rok zpětně. Do 2. dubna 2014 se tedy podává přiznání za rok 2013. V přiznání vyplníte údaje o své osobě nebo o své obchodní společnosti. Kromě těchto informací vyplníte ještě výši příjmů a výdajů, které mohou být u fyzických osob stanovené také paušální částkou. Jedná se o takzvané výdajové paušály, u kterých jsou pro jednotlivé činnosti definovány určitá procenta, která si podnikatel může uplatit. Jestliže tedy nevedete účetnictví ani daňovou evidenci, můžete paušál využít. Rozhodnout se pro něj můžete i tehdy, když vám vychází výhodněji než skutečné výdaje, kterých jste svou činností dosáhli. Dejte si ale pozor, letos v případě výdajových paušálů už nemůžete uplatit slevy na děti nebo odpočet na manželku s minimálními příjmy.

Výpočet daně z příjmu

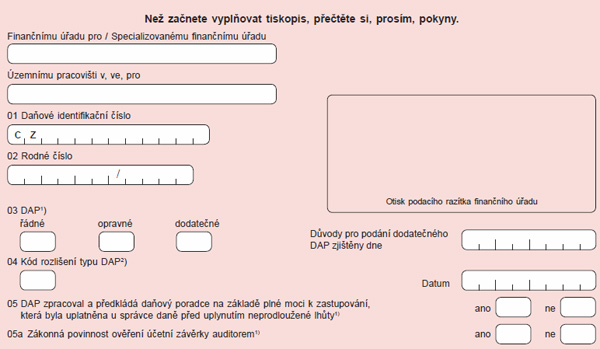

I pokud si plánujete spočítat daň z příjmů fyzických nebo právnických osob samostatně, nemusíte se výpočtu obávat. Jestliže máte své účetnictví v pořádku, daňové přiznání hravě vyplníte. Na internetu si stáhnete interaktivní formulář, který nasměruje vaše kroky. Jeho vyplnění vám tak nemusí trvat déle než hodinku. Poté máte dvě možnosti, buď si přiznání vytisknete a na úřad ho donesete osobně, nebo jej pošlete přes datovou schránku (jako právnická osoba ji jistě máte aktivovanou a využíváte ji).

Daň z příjmů fyzických osob

Předmětem této daně jsou příjmy ze závislé činnosti, příjmy ze samostatné výdělečné činnosti, kapitálové příjmy, pronájem a příležitostné příjmy neboli dle zákona ostatní příjmy. Sazba daně činí 15 %. Žádná minimální daň zavedena není, pokud tedy máte nízké příjmy, je možné, že se vás letos daně nebudou ani týkat. Přiznání musí podat osoby, které dosáhly příjmu alespoň 15 000 Kč. Pokud přiznání k dani nestihnete podat v řádném termínu, hrozí vám pokuty. Jestliže máte vůči finančnímu úřadu nedoplatek, musíte daň doplatit v termínu pro podání přiznání.

Daň z příjmů právnických osob

Daň z příjmů právnických osob se za rok 2013 týká právnických osob, organizačních složek státu, podílových fondů, podfondů akciových společností, fondů penzijních společností, svěřeneckých fondů a jednotek, které zřizuje poplatník této daně. Předmětem daně z příjmů právnických osob jsou příjmy (výnosy) z činnosti poplatníka a z nakládání se svěřeným majetkem. Stejně jako u daně z příjmů fyzických osob, tak i zde jsou vymezena četná osvobození. Ta najdete v zákoně č. 586/1992 Sb., o daních z příjmů.

Aktuální sazba daně pro obchodní společnosti činí 19 %. Tato sazba je platná již od 1.1.2011. Vztahuje se na základ daně snížený o příslušné položky a zaokrouhlený na celé tisícikoruny dolů. Ve vybraných případech se dá použít sazba 15 % u samostatného základu daně.